O financiamento imobiliário é um recurso amplamente utilizado por pessoas que desejam adquirir um imóvel, seja ele residencial, comercial ou para investimento, mas não dispõem do valor total à vista. Trata-se de uma operação de crédito na qual uma instituição financeira disponibiliza o montante necessário para a compra, e o comprador se compromete a quitar essa dívida em parcelas mensais, acrescidas de juros e outros encargos, ao longo de um prazo previamente definido.

Ao compreender como o financiamento imobiliário funciona, o futuro comprador consegue avaliar melhor as condições de pagamento, identificar os custos envolvidos e tomar decisões mais seguras para o seu planejamento financeiro de longo prazo.

O que é financiamento imobiliário

O financiamento imobiliário é um contrato formal estabelecido entre o comprador e a instituição financeira, no qual o banco antecipa ao vendedor o valor acordado pela compra do imóvel. Em contrapartida, o comprador se compromete a devolver esse valor ao banco por meio de parcelas, geralmente mensais, que incluem o valor principal emprestado, os juros, taxas administrativas e, em alguns casos, seguros obrigatórios.

Esse tipo de operação é regulado por leis e normas específicas, garantindo tanto os direitos do consumidor quanto os da instituição credora. Além disso, o imóvel financiado normalmente é colocado como garantia da operação, por meio de um mecanismo jurídico chamado alienação fiduciária, o que significa que, em caso de inadimplência, o banco pode retomar o imóvel.

Etapas do financiamento imobiliário

Para entender melhor o funcionamento, é importante conhecer as etapas que compõem um financiamento imobiliário. Essas fases seguem uma ordem lógica e envolvem análise de crédito, avaliação do imóvel e formalização do contrato.

1. Simulação e planejamento

O processo começa com uma simulação. O interessado pode calcular, com base em sua renda e no valor do imóvel desejado, quanto precisará de entrada, qual será o valor das parcelas e o prazo do financiamento. Essa etapa é fundamental para verificar a viabilidade do negócio e adequar as expectativas à realidade financeira.

2. Análise de crédito

Após a simulação, o banco realiza uma análise de crédito detalhada, verificando histórico de pagamentos, score, renda comprovada e capacidade de endividamento. O objetivo é garantir que o cliente tenha condições de arcar com as parcelas.

3. Avaliação do imóvel

A instituição financeira realiza uma vistoria para confirmar o valor de mercado do imóvel e verificar se ele está em condições adequadas. Essa avaliação também serve para assegurar que o bem não tenha pendências jurídicas.

4. Aprovação e formalização do contrato

Uma vez aprovados o crédito e o imóvel, as partes assinam o contrato de financiamento. Nele, constam as condições da operação, como valor financiado, taxa de juros, sistema de amortização, prazo e obrigações das partes.

5. Registro em cartório

Após a assinatura, o contrato precisa ser registrado no cartório de registro de imóveis. Esse passo oficializa a alienação fiduciária e garante segurança jurídica à transação.

6. Pagamento das parcelas

Com o contrato ativo, o comprador inicia o pagamento das parcelas mensais. Elas podem ser fixas ou variar ao longo do tempo, conforme o sistema de amortização escolhido.

Tipos de financiamento imobiliário

Existem diferentes modalidades de financiamento, e conhecer cada uma delas ajuda a escolher a que mais se adapta ao perfil do comprador.

Sistema Financeiro de Habitação (SFH)

Destinado a imóveis de valor até determinado limite estipulado por lei, o SFH oferece taxas de juros mais baixas e permite o uso do FGTS. É regulado pelo governo e voltado principalmente para a aquisição de moradias.

Sistema Financeiro Imobiliário (SFI)

Indicado para imóveis acima do limite do SFH, o SFI possui regras mais flexíveis, mas as taxas de juros tendem a ser mais altas. É uma opção para quem deseja financiar imóveis de maior valor ou comerciais.

Programas habitacionais

Alguns programas governamentais, como os de habitação popular, oferecem condições facilitadas para famílias de baixa renda, incluindo subsídios, prazos mais longos e juros reduzidos.

Principais sistemas de amortização

O sistema de amortização define como as parcelas serão distribuídas ao longo do financiamento. Os mais comuns são:

Sistema de Amortização Constante (SAC)

Nesse modelo, o valor amortizado da dívida é fixo, mas os juros diminuem ao longo do tempo, resultando em parcelas iniciais mais altas e que reduzem gradualmente.

Tabela Price

Aqui, as parcelas são fixas durante todo o contrato, mas a composição muda: no início, a maior parte da parcela corresponde a juros; com o tempo, a proporção de amortização aumenta.

SACRE

Uma variação que combina características do SAC e da Tabela Price, com parcelas decrescentes, mas com menor variação ao longo do tempo.

Custos envolvidos no financiamento

Além do valor principal e dos juros, existem custos adicionais que precisam ser considerados no planejamento:

- Taxa de avaliação do imóvel: cobrada pela vistoria e análise do bem.

- Taxa administrativa: relacionada à gestão do contrato.

- Seguros obrigatórios: normalmente incluem seguro de morte e invalidez permanente e seguro contra danos físicos no imóvel.

- Registro e escritura: despesas com cartório para oficializar a operação.

Saber todos os custos antes de assinar o contrato é essencial para evitar surpresas e manter o orçamento sob controle.

Fatores que influenciam a aprovação

A aprovação do financiamento depende de diversos fatores que as instituições financeiras analisam cuidadosamente:

- Renda mensal: o valor da parcela não pode ultrapassar determinado percentual da renda, geralmente 30%.

- Histórico de crédito: bom score aumenta as chances de aprovação.

- Estabilidade profissional: vínculos formais e tempo de trabalho ajudam na análise.

- Valor do imóvel e entrada: quanto maior a entrada, menor o risco para o banco e melhores as condições de financiamento.

Vantagens do financiamento imobiliário

- Acesso imediato ao imóvel: mesmo sem ter o valor total, o comprador pode se mudar e começar a usufruir do bem.

- Prazo longo para pagamento: possibilita diluir o valor em muitos anos, tornando as parcelas mais acessíveis.

- Possibilidade de valorização: o imóvel pode se valorizar ao longo do financiamento, aumentando o patrimônio do comprador.

- Uso do FGTS: em determinadas condições, é possível utilizar o saldo do FGTS para reduzir a dívida.

Cuidados antes de contratar

Embora seja uma solução viável para adquirir um imóvel, o financiamento imobiliário exige responsabilidade e planejamento. Antes de contratar:

- Analise o impacto das parcelas no orçamento.

- Compare taxas de diferentes bancos.

- Simule cenários com mudanças de renda ou aumento de despesas.

- Mantenha reservas financeiras para emergências.

Quitação antecipada

O comprador pode quitar o financiamento antes do prazo previsto, seja parcial ou totalmente. Essa ação reduz o valor total pago em juros e pode liberar o imóvel mais cedo. É importante verificar se o contrato prevê algum custo adicional ou desconto para pagamentos antecipados.

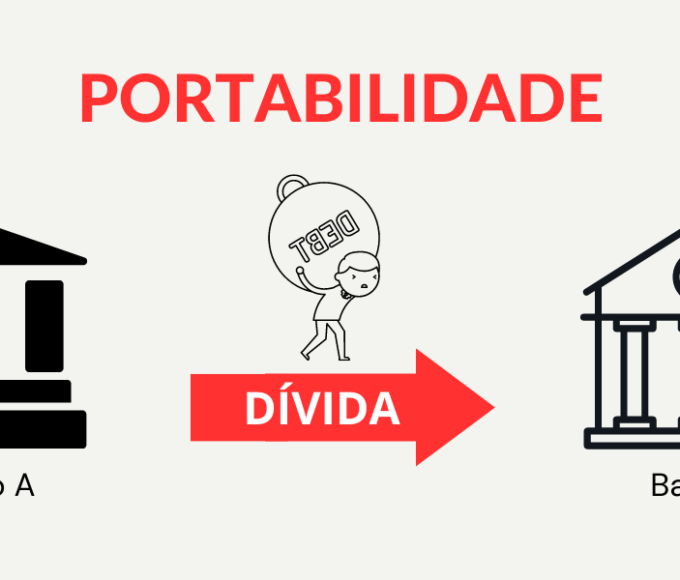

Renegociação e portabilidade

Em caso de dificuldades financeiras ou para aproveitar taxas melhores, existe a possibilidade de renegociar as condições do contrato ou transferir o financiamento para outra instituição. Essa portabilidade pode reduzir significativamente os custos, mas exige análise cuidadosa das taxas e prazos.

Conclusão

O financiamento imobiliário é uma ferramenta que possibilita a realização do sonho da casa própria ou a aquisição de imóveis para investimento, mesmo quando não se dispõe do valor integral à vista. Ao compreender como ele funciona, quais são as etapas, os custos, as modalidades e os cuidados necessários, o comprador aumenta suas chances de fazer um bom negócio e manter sua saúde financeira.

Planejamento, pesquisa e disciplina são fundamentais para que o financiamento seja um aliado e não se transforme em um peso no orçamento. Com escolhas conscientes e atenção às condições oferecidas, é possível transformar o financiamento imobiliário em um passo seguro rumo à construção de um patrimônio sólido e duradouro.